[법률방송뉴스]

전세금 반환보증 가입 주택의 30%가 부채비율 90%를 초과한 깡통전세 위험 주택인 것으로 드러났습니다.

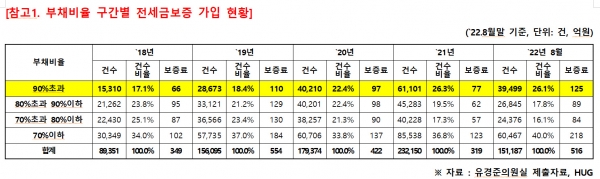

유경준 국민의힘 의원이 주택도시보증공사(HUG)에서 받은 '부채비율 구간별 전세금 보증 가입·사고 현황' 자료에 따르면 부채비율 90% 초과 주택 비중은 △2018년 17% △2019년 18.4% △2020년 22.4% △2021년 26.3% 등으로 증가세를 보이고 있습니다.

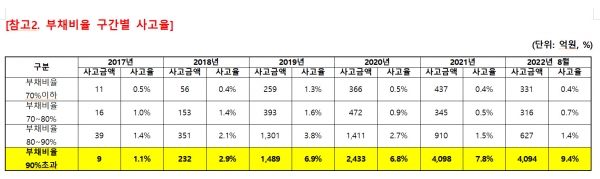

부채비율별 사고율을 보면 △70% 이하는 0.4% △70~80% 구간은 0.7% △80~90%대는 1.4%로 나타났습니다.

하지만 비채비율 90% 초과 '깡통전세 위험 주택'의 사고율은 9.4%로, 다른 구간에 비해 최소 7배에서 최대 24배까지 높았습니다.

더 큰 문제는 부채비율에 따른 보증료율 차이가 거의 없어, 고위험 가입자로부터 발생한 손실을 저위험 가입자가 부담하게 되는 상황이 발생한다는 겁니다.

이를 방지하고자 일반적인 민간 보험업계에선 위험 정도에 따라 보험금에 차등을 두고 있습니다.

실제 자동차 보험의 경우 교통법규 위반이나 사고 건수가 많을수록 보험료를 최대 더 내고, 무사고 기간이 길거나 주행량이 적으면 보험료를 할인해줍니다.

이러한 제도에 따라 할인·할증 적용 차등폭은 최대 162% 차이가 나는 것으로 집계됩니다.

반면 HUG 전세금 반환보증 보증료율은 주택 유형이나 부채비율 등에 따라 1년에 최소 0.115%에서 최대 0.154%이며, 부채비율에 따른 차등 폭은 0.013~0.015%포인트에 불과했습니다.

고위험 '깡통전세' 주택 증가로 인해 보증사고 숫자도 늘다 보니 HUG에서 대위변제를 한 금액도 2017년 기준 34억원에서 2021년에 5040억원으로 증가했고, 올해는 6020억원에 달할 것으로 예상되는 실정입니다.

HUG의 재정건정성을 나타내는 보증 운용 배수는 2024년 법적 보증 가능 범위인 60배를 넘어 64.6배가 예상돼 '전세금 반환보증' 가입이 중단되는 위기론도 제기되고 있습니다.

유 의원은 "HUG의 전세금 반환보증 가입 중단까지 예상되는 심각한 상황에서 이를 해결하기 위해선 안정적인 보증 운용 기반 마련이 필수적"이라고 강조했습니다.

아울러 "부채비율에 따른 리스크(위험도)에 비례해 보증료율을 책정하는 것이 그 방법 중 하나가 될 수 있을 것"이라고 제안했습니다.