생명보험 '재해사망' 보험금, '일반사망'의 2배 이상

코로나19, 감염병예방법 개정 후 1급 감염병 포함

보험에는 법 개정 내용 반영 안돼... 약관 고칠 필요

▲유재광 앵커= 법무부 직원에 이어 코로나19 담당 업무를 하던 전주시 공무원이 또 숨졌다고 합니다. 코로나19로 사망하면 생명보험에선 어떻게 인정될까요. ‘이슈 플러스’, 신새아 기자와 얘기해보겠습니다.

신 기자, 전주시 공무원 사망 원인이 밝혀진 게 있나요

▲기자= 전주 완산경찰서에 따르면 전주시 총무과 소속 7급 공무원인 43살 A씨가 오늘 새벽 1시 11분쯤 자택에서 쓰러져 있는 것을 아내가 발견했습니다. A씨는 119구급대에 의해 인근 병원으로 옮겨졌지만 새벽 2시쯤 숨졌습니다.

A씨는 코로나19 비상 체제로 돌아가면서 과로사한 거 아니냐는 추정이 나오고 있는데요.

지난 20일 전주에서 2번째 확진자가 나오면서 전주시 전체가 코로나19 비상체제로 바뀐 이후 매일 밤 10시 넘어 퇴근했다고 합니다. 숨지기 전날도 밤 11시쯤 근무를 마치고 귀가한 뒤 '코로나19 비상상황 때문에 업무가 늘어 힘들다'고 토로한 것으로 전해져 안타까움을 주고 있습니다.

경찰은 A씨의 정확한 사망 원인을 밝히기 위해 국립과학수사연구원에 부검을 의뢰할 예정입니다.

▲앵커= 코로나19 확진자가 큰 폭으로 늘어나고 있는데 보험 같은 건 어떻게 되나요.

▲기자= 일단 ‘일반 사망’인지 ‘재해 사망’인지부터 살펴봐야 합니다.

생명보험에서는 사망을 재해사망과 일반사망으로 구분해 다르게 보장하고 있는데요. 일반적으로 재해사망 보험금이 일반사망 보험금의 2배 이상이기 때문입니다.

일단 일반사망은 말 그대로 모든 사망에 대해 보장해 줍니다. 조금은 특이하게 2년 이후엔 자살까지도 보장해 주고 있고요. 재해사망의 경우에는 급격하고 우연적인 외래의 사고로 사망시 보장을 해줍니다. 특이한 전염병이라든지 우울증으로 인한 자살에 대해서도 보장해주고 있습니다.

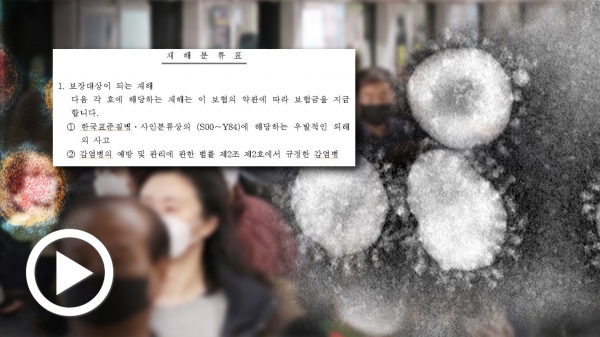

생명보험 표준약관에는 보험에서 보장하는 여러 재해 중 하나로 감염병예방법 제2조제2호에서 규정하고 있는 '감염병'을 명시해 놓고 있는데요.

지난 1월 개정·시행된 해당 조항을 보면 제1급 감염병 17종에 에볼라, 사스 등과 함께 코로나19도 포괄하는 신종감염병증후군이 들어가 있습니다.

즉 코로나19로 인해 사망하게 될 경우 생명보험에서 재해사망으로 인정될 수 있다는 뜻입니다.

▲앵커= 그러면 코로나19로 사망할 경우 재해사망에 해당하는 생명보험금을 받을 수 있다는 얘기네요.

▲기자= 그게 또 꼭 그렇지가 않습니다. 감염병예방법이 개정은 됐는데 개정된 법에 맞춰 생명보험 표준약관이 변경되지 않았기 때문인데요. 개정 전 감염병예방법 법정감염병 분류체계에 이 코로나19를 포함하는 신종감염병증후군이 포함돼 있지 않아서 벌어지는 논란입니다.

일단 감염병예방법 개정·시행 전에 생명보험에 가입한 고객은 코로나19로 사망한다 해도 재해사망이 아닌 일반사망으로 간주됩니다. 가입 당시 생명보험에 코로나19가 포함돼 있지 않기 때문입니다.

올해 감염병예방법 개정과 시행 이후 가입한 고객의 재해사망 인정 여부도 불투명합니다.

개정된 감염병예방법엔 코로나19가 포함돼 있지만, 생명보험사들이 표준약관에서 말하는 감염병 분류는 코로나19가 포함되지 않았던 개정 전 감염병예방법 제2조2호를 말하는 것이라고 주장할 수 있기 때문입니다.

이렇게 되면 콜레라, 장티푸스, 파라티푸, 세균성이질, 장출혈성대장균감염증, A형간염 등 6종만 생명보험 표준약관상 재해사망에 해당하는 감염병 적용을 받습니다.

김덕 법률사무소 중현 변호사의 말을 직접 들어보시죠.

[김덕 변호사 / 법률사무소 중현]

“문제는 코로나19 사태로 감염병예방법을 개정하면서 제2조제2호의 내용이 변경이 됐는데 생명보험 표준약관에서 말하는 제2조제2호가 법 개정 전의 내용을 의미하는가 아니면 개정 후의 내용을 의미하는가가 불분명해졌다는 것인데요. 지금 상태에서는 좀 어려운 면이 있고요.”

▲앵커= 대책 마련이 필요할 것 같은데 어떻게 해야 할까요.

▲기자= 아무래도 재해사망으로 인정받지 못하면 그만큼 보험금이 덜 지급돼 고객 입장에서는 불이익을 받게 되기 때문에 뭔가 해결책은 필요한 상황입니다.

이에 법 개정 취지에 맞춰 생명보험 표준약관에서 지칭하고 있는 감염병예방법 제2조제2호가 '개정 감염병예방법 제2조2호' 제1급 감염병을 지칭하는 것임을 명확히 하도록 표준약관을 고쳐야 한다는 것이 전문가들의 지적입니다.

더불어 장티푸스나 A형간염 같은 개정 전 법의 제1군 감염병은 개정 법에선 제2급 감염병으로 재분류됐는데 이또한 재해사망에 기존처럼 포함되도록 표준약관을 손봐야 한다는 지적도 함께 나옵니다.

표준약관 개정 전이라도 혼선 방지와 소비자 이익을 위해 금융당국이 이와 관련된 유권해석을 내리고, 이를 통해 표준약관 개정으로 이어지도록 해야 한다는 것이 전문가들의 의견입니다.

▲앵커= 네, 법이 달라졌으니 약관도 법 취지에 맞게 개정이 되어야 될 것 같네요. 오늘 잘 들었습니다.

- 한국 여권 들고 못가는 나라 21개국으로 늘었다... 각국 "한국여행 재고"도 속출

- 코로나 확진 334명 급증 총 1천595명... 신천지 교인 13번째 사망자 발생

- 트럼프 "한국 입국제한, 지금은 적절한 때 아냐... 중국 국경폐쇄는 올바른 결정"

- 보건행정 책임자 맞나... 박능후 "코로나 원인은 중국서 온 한국인"

- 사상 초유 '마스크 국회' 코로나3법 통과... 감염병 검사 거부 처벌조항 등 신설

- 하루 505명 추가 확진, 총 1천766명... 마스크 구입 행렬 끝이 안 보인다

- 대구시 "방역 혼선 초래 신천지대구교회 고발"... 이만희 고발 사건, 수원지검 배당

- 법무부 '2020 업무계획' 4개 키워드는... "검찰개혁, 코로나 대응, 민생안정, 인권존중"

- 연금액 산정, 약관보다 우체국 내부 규정이 먼저라고?... 보험인 듯 보험 아닌 '유사보험'

- 30대 검사, 야근 후 과로사... 법원 “국가유공자는 아냐”